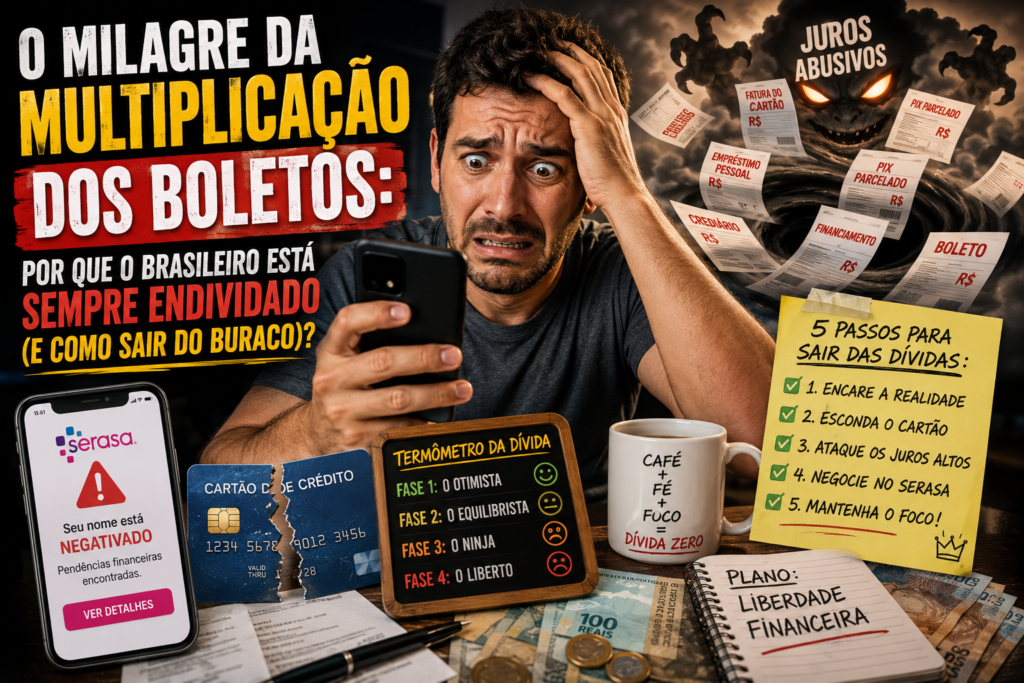

💸 O Milagre da Multiplicação dos Boletos: Por que o brasileiro está sempre endividado (e como sair do buraco)?

Existe uma força sobrenatural que acompanha o cidadão brasileiro desde o momento em que ele assina o seu primeiro contrato de trabalho: o cartão de crédito. Para muitos, ele não é um mero meio de pagamento. É quase uma extensão do salário, um milagre financeiro que permite comprar uma geladeira em 24 vezes “sem juros” (entre aspas, mas entre muitas aspas…) ou parcelar a feira do mês como se não houvesse amanhã.

Só que o amanhã sempre chega, meu amigo. E em 2026, ele costuma dar bom dia em forma de uma notificação barulhenta do Serasa direto no seu celular. Estar endividado virou quase um triste traço cultural do nosso país.

Mas a pergunta que não quer calar é: como a gente deixa a nossa conta no vermelho com tanta facilidade e o que fazer para voltar a respirar? Hoje, no Opinião Infundada, vamos abrir essa caixa preta. E claro, lá no final, guardamos o mapa da mina com as melhores dicas para você sair do sufoco de uma vez por todas.

A Psicologia do “Em 12x Fica Baratinho”

O brasileiro médio tem um superpoder perigoso: o otimismo financeiro cego. Quem nunca soltou a clássica frase: “no décimo terceiro com certeza eu pago”? A gente olha para uma parcelinha de R$ 50 e pensa: “Ah, cinquenta contos eu pago rindo, nem faz cócegas”.

O problema é que você faz isso na farmácia, repete no shopping, faz de novo no churrasco do fim de semana e carimba o cartão na assinatura daquele streaming que você nem assiste mais.

Quando a fatura vira o mês, aqueles R$ 50 inocentes se uniram, procriaram e viraram um monstro de R$ 3.000 que engole o seu salário antes mesmo de você ver a cor do dinheiro. O juro do cartão de crédito no Brasil não é um juro comum, é um assalto institucionalizado. Se você entra no rotativo, a sua dívida dobra de tamanho mais rápido do que a velocidade de um clique no TikTok.

A Escala Humana da Inadimplência

Para entender em qual estágio da saúde financeira você se encontra hoje, preparamos o termômetro real da pindaíba nacional. Identifique-se por sua conta e risco:

| Estágio da Dívida | Sintoma Principal | Nível de Desespero |

| Fase 1: O Otimista | Passa tudo no crédito e diz que é “para acumular milhas”. | Zero. O tombo está sendo desenhado. |

| Fase 2: O Equilibrista | Paga o mínimo da fatura e usa um cartão para cobrir o outro. | Ansiedade moderada. |

| Fase 3: O Ninja | Não atende mais número desconhecido e mudou o status do WhatsApp. | Coração na boca. |

| Fase 4: O Liberto | O nome já negativou, o Serasa virou rotina e ele espera o desconto de 95%. | Desapego total da dignidade. |

🛠️ O Guia de Sobrevivência: Como sair das dívidas sem precisar vender um rim

Se você se identificou com a tabela acima e o seu nome atualmente está mais sujo que pau de galinheiro, calma. Ainda tem jeito! Como diz o “velho deitado”: tudo é conversado. Não adianta chorar sobre o boleto vencido ou rasgar a fita de cobrança. Para virar esse jogo pesado, você vai precisar de estratégia pura e sangue frio.

Aqui estão 5 passos práticos (e sem enrolação) para você começar a limpar a sua ficha:

1. Olhe para o monstro de frente

O maior erro de quem está devendo é não abrir o aplicativo do banco por puro medo de ver o saldo negativo. Pegue um papel, uma caneta e anote absolutamente tudo. É fundamental você saber o quão fundo nesse buraco você está, pois encarar a realidade é a primeira parte da solução. Coloque no papel: para quem você deve, quanto deve e qual é o juro real de cada conta. Você só consegue vencer um inimigo se souber o real tamanho dele.

2. Esconda o cartão de crédito

Enquanto você estiver usando o plástico para cobrir o buraco do mês corrente, você continuará cavando a sua própria cova. O cartão precisa sumir da sua carteira imediatamente. Se você sabe que não consegue parar de usar, pegue uma tesoura, corta ele no meio e joga no lixo. Delete os dados dele dos aplicativos de entrega e do celular. Volte para a humilhação saudável do dinheiro vivo ou do Pix à vista: se não tem saldo na conta, simplesmente não compra. Acredite, aqui você já começa a respirar. Seja firme, vai doer, mas eu sei bem como é.

3. Use a tática da “Bola de Neve Invertida”

Foque em pagar primeiro as dívidas que têm os maiores juros, que geralmente são o cartão de crédito e o cheque especial. Deixe as contas mais baratas ou sem juros para depois. Mate o leão mais perigoso primeiro. Essas contas têm um potencial bizarro de dobrar ou triplicar de tamanho em curtíssimos espaços de tempo, deixando o problema quase sem solução.

E atenção: não é o ideal e repita comigo, não é o certo… mas, em alguns casos específicos, vale muito a pena estudar a possibilidade de pegar um empréstimo com juros bem mais controlados (como um consignado) para quitar essas dívidas de juros insanos. Isso vai fazer com que, pelo menos, o fundo do poço fique bem mais estável para você começar a escalada de saída.

4. A feira do Serasa é sua melhor amiga

Não tenha nenhuma vergonha de sentar e negociar. Bancos e empresas de crédito preferem receber apenas 10% do valor da dívida do que ficar sem receber absolutamente nada e amargar o prejuízo. Fique de olho nos feirões de limpa nome que rolam direto. As empresas chegam a dar até 90% ou 95% de desconto para quem quer quitar o débito à vista. Junte um dinheirinho, tenha paciência e faça a sua proposta. Não aceite as primeiras propostas deles! Lembre-se: o seu nome já era mesmo por enquanto, agora é a hora de valorizar cada centavo do seu bolso.

5. Saí da dívida… E agora?

Agora, meu amigo, depois de você penar e pagar até o último centavo da sua dívida, cuide a cada santo dia para não retornar para o buraco. Isso é fundamental. Sempre olhe para trás e lembre-se do lugar doloroso de onde você saiu.

De agora em diante, sempre que você for comprar algo, pense duas vezes. As frases “à vista tem desconto?” e “divide em quantas sem juros?” devem fazer parte da sua nova engrenagem de vida. Mas, principalmente, tenha prioridades. Repita comigo: prioridades! Avalie cada compra com frieza: você precisa mesmo disso agora? Primeiro, faça um bom pé de meia, garanta a sua reserva, e só depois você pensa em comprar o resto.

🎯 Nossa Opinião Infundada Quitada

No final das contas, o melhor travesseiro que existe no mundo ainda é a consciência limpa e a conta bancária no zero a zero (ou no azul, de preferência). Ter o nome limpo não é sobre ostentação ou status, é sobre ter paz de espírito para conseguir deitar e dormir à noite sem o medo constante de o telefone tocar às 8h da manhã com uma cobrança gravada por um robô chato.

Deixe o orgulho de lado, corte os gastos supérfluos por uns meses e monte o seu plano ninja de fuga do vermelho. Afinal, de Janeiro a Dezembro, o boleto não tira férias, mas a sua tranquilidade sim. Tranque o cartão na gaveta, seja educado com o seu bolso e boa sorte nessa faxina financeira!